個人事業主(従業員5人未満)の事業所で経理を担当している ねこむらと申します。

今回は従業員の住民税を普通徴収(個人で納付)にする方法について書こうと思います。

従業員の説明の前に個人事業主自身は確定申告時に特別徴収にするか普通徴収(自分で納付する)かを選べます。

従業員の場合は選べるわけではなく基本的には特別徴収、条件によって普通徴収が認められます。

普通徴収の要件

従業員数が少ない事業所

- 事業所の総従業員数が2人以下の場合、普通徴収が認められます。これは、小規模な事業所に配慮した制度です。

他の会社で特別徴収を受けている

- もし他の会社から給与を受け取っていて、その給与から住民税が特別徴収されている場合、現在の勤務先では普通徴収が適用されることがあります。

給与が少ない場合

- 給与が非常に少なく、住民税を特別徴収することができない場合も、普通徴収が認められます。具体的には、税額を差し引くことができない状況です。

給与の支払いが不定期

- 給与の支払いが不定期である場合も、普通徴収が適用されることがあります。これは、安定した収入がない場合に配慮された措置です。

退職予定者

- 退職する予定がある場合、特に退職日が5月31日までの場合、普通徴収に切り替えることが可能です。これは、退職後の納税手続きをスムーズにするための配慮です。

実際の手続き

普通徴収を希望する場合は、「個人住民税の普通徴収切替理由書」を市区町村に提出します。この書類は、給与支払報告書と一緒に提出することが求められ、提出期限は毎年1月31日です。

特別徴収にかかる手続きについて|個人住民税の特別徴収推進ステーション

東京都主税局における個人住民税の特別徴収推進ステーションの特別徴収にかかる手続きについてのページです。

www.tax.metro.tokyo.lg.jp

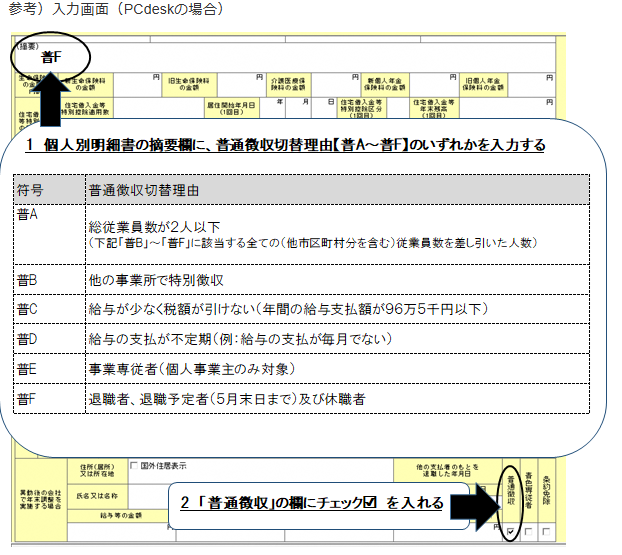

eLTAXで給与支払報告書を提出するときは、「個人住民税の普通徴収切替理由書」の提出は不要で下記の通り個人別明細書に記載します。

引用元:前橋市HPhttps://www.city.maebashi.gunma.jp/soshiki/zaimu/shiminzei/gyomu/3/1/22558.html

1と2は必ず両方入れてください。入れないと普通徴収にはならない可能性があります。

最後に

従業員が2名以上でも普通徴収になります。普Aの従業員が2名以下であることが普通徴収の要件であって普Bから普Fに該当する従業員は含まれないためです。

F1-1 給与所得の源泉徴収票(同合計表)|国税庁

www.nta.go.jp

※この記事の情報は、私の個人的な見解や経験に基づいているため、判断の際は専門家へのご相談をお願い致します。この記事で得た情報を基に行った判断や行動に関しては、全て自己責任であることをご理解ください。また、法律や規則は変更される可能性があるため、最新の情報を確認することをお勧めします。

コメント